診療科別のクリニック開業資金|銀行員が融資審査で見る「事業計画」の裏側まで徹底解説

クリニックの開業を検討する際、誰もが最初に気にするのが「開業資金」の総額です。

クリニックの開業を検討する際、誰もが最初に気にするのが「開業資金」の総額です。 しかし、数多くの開業支援を行ってきたコンサルタントとして、最初に厳しい現実をお伝えしなければなりません。ネットで検索して出てくる「相場」を知っただけでは、開業は成功しません。

なぜなら、開業の成否を分けるのは「いくらかかるか(総額)」ではなく、「その資金を銀行からどう引っ張るか(融資戦略)」と「見積もりに潜む無駄金をどう削るか(コスト防衛)」にかかっているからです。

本記事では、「銀行融資の審査基準」や「業者見積もりの罠」といった、現場のリアルな情報を優先してお伝えします。

銀行融資を確実に通すための「事業計画書」作成術

多くの先生方が、開業資金の調達において「事業計画書」の作成に頭を悩ませます。 しかし、現場の真実を申し上げると、銀行員が見ているポイントは先生方が一生懸命書く「診療理念」や「熱意」とは少し違う場所にあります。

銀行員の本音は、極めてシンプルに「この貸した金が、利息をつけて確実に返ってくるか」。これだけです。審査を確実に通すために押さえておくべき、現場のリアルな判断基準をお伝えします。

-

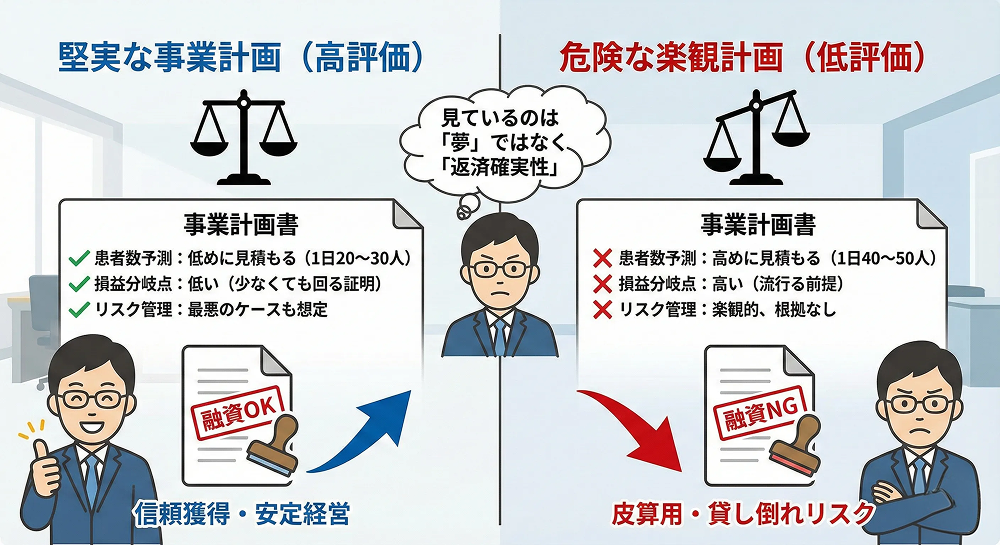

銀行員が見ているのは「夢」ではなく「資産背景」

「自己資金ゼロでも開業できる」という甘い言葉を鵜呑みにするのは危険です。 銀行員が審査時に必ず求めるのが、先生ご自身の「資産状況のエビデンス」です。

紙の通帳のコピーはもちろん、最近ではネットバンキングの残高画面のスクリーンショットや、証券口座の残高証明書などが該当します。ここで見られているのは、開業資金に充てる現金の額だけではありません。

- 資産背景(実家の資金援助や配偶者の資産):

何かあった時に援助を受けられる余地があるか。 - 計画性(蓄財の履歴):

勤務医時代の給与から、コツコツと貯蓄をしてきた実績があるか。

たとえフルローン(全額借入)で開業する場合でも、「手元に資産はあるが、あえて借入をする」のと、「本当にお金がないから借入をする」のでは、銀行の評価は天と地ほど違います。資産背景がしっかりしている先生ほど、金利面でも優遇を受けやすくなるのが現実です。

Pro's Note:銀行からの「お願い」への対処法

融資条件の提示後に、銀行から投資信託や定期積立などの金融商品を提案されることが頻繁にあります。 これには銀行担当者のノルマ事情も絡んでいます。今後の付き合いも考慮し、その場では邪険にせず「検討しておきます」と笑顔で持ち帰る「大人の対応」ができると、担当者との信頼関係を損ねずに済みます。

銀行員を納得させる「事業計画書」の作成、サポートします

記事でお伝えした通り、銀行は「夢」ではなく「シビアな数字」と「資産背景」を見ています。

「自分の条件で融資は通るのか?」「銀行への見せ方に不安がある」という先生へ。

元コンサルタントの知見を活かし、融資通過率を確実に高めるための事業計画作成を個別にサポートいたします。-

患者数予測は「皮算用」と見透かされている

事業計画書で最も重要なのが「収支計画」ですが、ここで「1日患者数40人(近隣競合が50人なので、当院もこれくらいはいくはず)」といった楽観的な数字を並べても、銀行員はそれを信用しません。「どうせ皮算用だろう」と冷ややかな目で見られています。

銀行員を唸らせる最強の計画書とは、「楽観的な計画書」ではなく「ストレスをかけても潰れない計画書」です。

- あえて患者数を低く見積もる

- 「1日20〜30人程度の来院でも、キャッシュがしっかりまわる」というシミュレーションを提示します。

- 損益分岐点の低さを証明する

- 患者数が少なくても回ることを数字で示すことで、「この先生は経営のリスク管理ができている」「この医院なら貸し倒れのリスクが低い」という印象を植え付けることができます。

多くの先生が「流行る前提」の計画書を作りがちですが、融資の審査においては「最悪のケースでも生き残れる数字」を見せる方が、圧倒的に説得力を持つのです。

見積もりの「無駄」を見抜く!開業費用の主な変動要因

融資の目処が立ったとしても、出ていくお金(コスト)に無駄があっては元も子もありません。見積書には現れにくい「費用の変動要因」と「隠れコスト」を解説します。

1. 物件・内装費と「エリア選定の罠」

都心の一等地と郊外では、家賃や保証金が倍以上違うことは珍しくありません。さらに見落としがちなのが「広告費」です。

競合がひしめくエリアや、広範囲から集患が必要なエリアでは、開業時のチラシ(ポスティング)やWeb広告に想定以上のコストがかかります。「家賃は安いが、集患に莫大な金がかかる場所」を選んでいないか、慎重な判断が必要です。

エリア選定の考え方についてはクリニック開業の立地選び|診療圏調査は罠?カモにされない物件選びでも詳しく解説しています。

物件選定については【保存版】クリニック開業の物件選定フロー|「想い」と「勝算」を両立させる方法でも詳しく解説しています。

2. 医療機器・システムのオプション地獄

電子カルテや診療予約システムの見積もりを見る際、初期費用だけでなく「オプション」と「月額ランニングコスト」に注意してください。「便利そうだから」とフルオプションで契約したものの、実際には使わない機能に毎月数万円を払い続けているクリニックは少なくありません。最初は必要最低限でスタートし、運用に乗ってから追加するのが鉄則です。

3. 隠れコスト(採用と看板営業)

事業計画で見落とされがちなのが、以下の2点です。

- 専門職の離職リスク:

特にPT(理学療法士)やOT(作業療法士)などの専門職が開業直後に辞めてしまうと、単なる採用費の損失だけでなく、「施設基準」を満たせなくなり診療報酬が激減するという経営リスクに直結します。人材紹介会社への追加費用(年収の20〜30%)も痛手となるため、定着施策は必須です。 - 看板・サブスク営業:

開業前後は、「電柱広告を出しませんか」「このポータルサイトに載せませんか」といった営業が殺到します。安易に契約せず、本当に費用対効果があるものだけを厳選してください。

資金調達の相談先は「誰」が正解か?

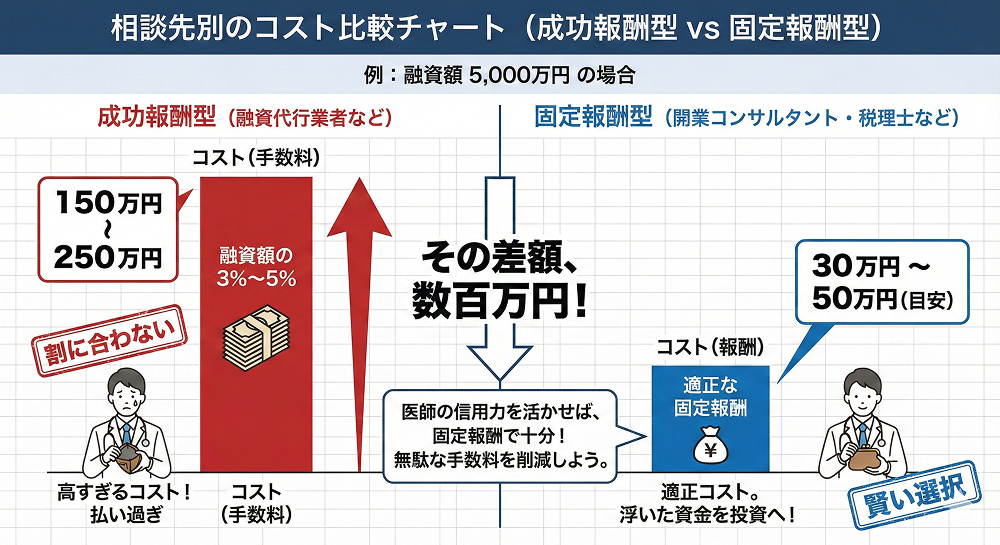

「餅は餅屋」と言いますが、資金調達に関しては相談先を間違えると、数百万円単位の無駄金を支払うことになりかねません。特に注意が必要なのが、報酬体系です。

「成功報酬型」の融資代行は割に合わない

ネットで検索すると「着手金無料・完全成功報酬(融資額の3〜5%)」を謳う融資代行業者が見つかります。一見リスクがないように見えますが、医師の開業融資においてこれを利用するのはおすすめしません。

なぜなら、医師という属性(国家資格)は非常に信用力が高く、しっかりとした準備さえすれば、そもそも融資の通過率は極めて高いからです。

本来であれば通って当たり前の融資に対して、例えば5,000万円の融資で3%の手数料を払えば150万円、1億円なら300万円ものコストがかかります。これは明らかな「払い過ぎ」です。

選ぶべきは「固定報酬」または「実績あるコンサルタント」

賢い選択は、以下のいずれかのパートナーを選ぶことです。

- 融資に特化した税理士:

一般的な税理士の中には、融資業務をほとんど扱っていない方も多いです。HP等で「開業融資の実績」を明記している事務所を選びましょう。 - 開業コンサルタント(パッケージ型):

包括的な開業支援の一環として、適正な「固定報酬」で融資サポートを行っている会社です。

浮いた数百万円は、業者への手数料ではなく、集患のための広告費や優秀なスタッフへの投資に回すべきです。

【資料】診療科別・クリニック開業資金の目安と内訳

最後に、資金計画のベースとなる診療科ごとの相場をまとめました。

ただし、建設資材の価格変動や物価上昇により、実際の開業コストは常に流動的です。 以下の数字はあくまで「目安(参考値)」として捉え、正確な金額については必ず直近の相場でシミュレーションするようにしてください。

ここまでの「融資戦略」と「コスト防衛」を理解した上で、ご自身の診療科の相場感を確認しましょう。

1. 内科系(専門領域による設備差に注意)

- 一般内科

- 6,000万〜8,000万円(テナント)

特別な大型機器が不要なため、比較的初期投資を抑えられます。

- 消化器内科

- 一般内科+1,000万〜2,000万円

内視鏡システムや洗浄機が必要です。

- 循環器内科

- 1億円前後

心エコーやX線透視装置など設備比率が高まります。

2. 外科・整形外科・脳神経外科

- 整形外科

- 8,000万〜1億円超

MRI/CTの有無と、リハビリ室の広さがコストを左右します。

- 脳神経外科

- 1億〜3億円

CT/MRI導入がほぼ必須で、初期投資は最大級です。

3. 眼科・皮膚科・耳鼻科・泌尿器科

- 眼科

- 4,500万〜9,000万円

検査機器が多く、手術室(白内障)の有無で内装費が変わります。

- 皮膚科

- 3,000万円〜

一般皮膚科は安価ですが、美容機器を入れると青天井になります。

- 耳鼻咽喉科

- 4,000万〜7,000万円

ユニット台数や聴力検査室の防音工事が必要です。

4. 小児科・産婦人科・精神科

- 小児科

- 5,500万円前後

感染症対策(隔離室)と駐車場(駐輪場)の確保が重要です。

- 産婦人科(婦人科)

- 6,000万円前後

不妊治療参入ならさらに高額になります。

- 精神科

- 3,500万円〜

設備投資が最も少なく、内装費がメインです。

まとめ:資金計画は「開業後の生存」を決める

資金調達はゴールではなく、クリニック経営のスタートラインに立つための準備です。 「相場より安く済ませること」以上に重要なのは、「無駄を削り、必要な場所(人材や集患)に投資するメリハリ」です。

私たち2ndLaboでは、先生の希望エリアや診療科に合わせた、より具体的でリアルな資金シミュレーションを無料で行っています。 「自分の計画書に無理がないか見てほしい」「適正な見積もりかチェックしてほしい」といったご相談も大歓迎です。まずは一度、お気軽にお問い合わせください。

- 「自分の資産状況でいくら借りられるか知りたい」

- 「手元の見積もりが適正価格かチェックしてほしい」

- 「融資に強い事業計画書の作り方を教えてほしい」

開業の成否は、最初の資金計画で9割決まります。

2ndLaboでは、業界最大級のデータベースと実績に基づき、先生の状況に合わせた最適な資金計画を無料でシミュレーションいたします。

もちろん、特定の金融機関への無理な斡旋などは一切ございません。

特典資料「時期別!クリニック開業までのやることリスト全まとめ」もプレゼント中です。

豊田 裕史|中小企業診断士

セカンドラボ株式会社 PR Solution Div.

URL:https://note.com/2ndlabo/n/n949eaa3e9d69

北海道大学を卒業後、医療機器の営業として6年間勤務。外科、整形外科、泌尿器科領域を中心に民間・国公立の病院を担当。2020年よりセカンドラボ株式会社に入社。医療福祉施設の課題解決プラットフォーム「2ndLabo」にて各種ITツール、医療機器の導入支援、クリニック開業支援に従事。

2ndLaboのサービスを通じて、これまで1,000件を超えるサービス導入支援・開業支援を担当。得意分野は、電子カルテ、介護ソフト、各種医療機器。